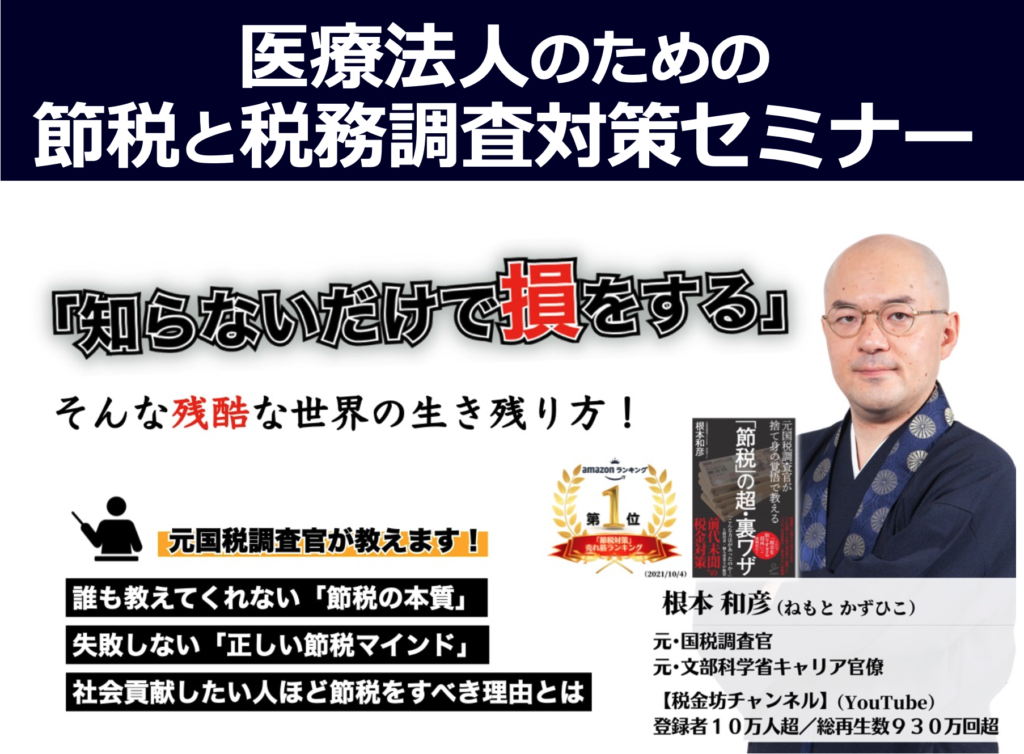

事業や経営と切っても切れないもの

それは『お金』であり『税金』です。

お金や税金の問題で、事業が倒れたり、人生が狂ったりすることがあります。

『お金、税金』とどう付き合うかで、事業や人生が大きく変わってきます。

『税金坊顧問』とは?

そこで、あなたの事業、会社経営における『お金と税金』について、税金坊が顧問として個人的に相談に乗り、現在抱える問題の解決や「転ばぬ先の杖」としてアドバイスさせていただくのが、今回ご案内する『税金坊顧問』です。

節税の表面的なテクニックだけではなく、また税務署との付き合い方、税務署対策だけではなく、

「どういう意識で節税すればいいのか?」

「どういう想いで税金と付き合えばいいのか?」

という部分まで顧問としてアドバイスします。

そして、嫌がる人がいるかもしれませんが、あなたが道を踏み外しそうになったら、税金坊として断固として『説法』もします(笑

単なるお金や税金の相談相手というだけではなく、人間的なつながりもしっかり持ち、さらに、同じ顧問の方同士でコミュニティも作っていきます。

税金坊顧問の活用事例

例えば、税金坊顧問「第1期」の方たちは、以下のように税金坊を活用しています。

-

顧問税理士とのミーティングに税金坊を同席させ、多角的なアドバイスを得ている事例

-

事業承継に向けて、経営の総合的なアドバイスのみならず、現在の社長である親との関係性について、分析と今後の行動の提案を受けている例

事業を引き継ぐには、形式的な事業承継だけではなく、本当の意味での承継が必要です。先代の苦労、理念、次世代への想い、それらも引き継ぐことが本当の事業承継につながります。

-

旅費規程、役員報酬、社会保険料など、法人設立当初に必要な様々な施策の総合的なアドバイスを受けている事例

-

法人化へ向けて具体的なシミュレーションを行い、タイミングなどの総合的なアドバイスを受けている事例

-

社長の妻が最近起業しており、社長の事業と妻の事業の両方を考慮し、総合的なアドバイスを受けている事例

-

税理士事務所を経営している税理士が、税務署の相場観や税務調査の実態についてアドバイスを受けている事例

税金坊顧問はこんな方にお勧めです!

- 個人事業主で法人化を検討している方、最適なタイミングで法人化をしたい方

- 法人化のメリットとデメリットを自分の状況に当てはめて検討したい方。

- 法人化したものの節税メリットを生かし切れていない方

- 個人事業主で高額な社会保険料を安くしたい方

- 社長個人と法人を総合的に考えてキャッシュを多く残したい方

- 100%経営者の立場に立った税金、節税のアドバイスがほしい方

- 日々の税金、経理に対する疑問の答えやアドバイスがほしい方

- 元国税調査官としての節税対策のアドバイスがほしい方

- ギリギリの節税を攻めたい方

- 様々な経営、ビジネスに関する情報がほしい方

- 税務調査が来ないような対策を総合的にアドバイスしてほしい方

- これまで、投資案件やお金のことで騙されたり失敗してきた方

- 税金だけの話題に限らず、経済や社会情勢の話や議論をする相手がほしい方

- お金に振り回されてきた方

- 税金との付き合い方を変えたい方

- 事業は順調に成長しているが、今後の事業展開に迷っている方

- 事業の成功だけでは満足できていない方、お金を稼いでも、モヤモヤが残る方

- 自分にとっても最高に価値ある仕事を見つけたい方。最高に価値ある人生を見つけたい方。

- 経営者としてもっと成長したいと思っている方

- 社会的成功だけではなく人間的成功もしていきたいと思っている方

税金坊顧問でやること

- 節税・税金・経理に関するアドバイス

- 経営に関するアドバイス

- その他お金と税金が関わることついてのアドバイス

- 顧問税理士がすでにいる方へのセカンドオピニオン

- 経営者のよろず相談相手、話し相手

- その他人生に関するアドバイス

- その他必要な税金坊の説法

税金坊顧問でやらないこと

- 帳簿の記帳代行や申告書などの作成業務

- 税務調査の現場への立ち会い

- その他税理士の独占業務

これらについては、希望に応じて、私が信頼する税理士を紹介します。

税金坊顧問の方たちと勉強会&懇親会

コロナ禍で大人数が集りにくい中でも、税金坊顧問は少人数制のため、東京、大阪、名古屋、福岡などで税金坊顧問限定で勉強会&懇親会を行っています。

直近の開催としては、7月30日(金)に福岡県北九州市の小倉、8月1日(日)に大阪で懇親会を開催予定です。

(懇親会会場では、若干人数を増やせる可能性があるので、もし、今回税金坊顧問を契約し懇親会に参加したい場合は、別途お問い合わせください。会場に聞いてみます。)

8月29日(日)には、東京で勉強会(テーマは「法人化」)と懇親会を行う予定です。

(税金坊顧問の方たちには、当日の録画を後日お届けします。)

これは、個人事業主の方には必見の内容です。

すぐに法人化する予定がなくても、いずれ法人化しようとしている方や、可能性がある方には必ずお役に立つ内容になります。

また、税金坊顧問には、様々な業種からユニークな人たちが集まっていますので、税金坊との交流だけではなく、参加者同士の交流も非常に面白いです。

ぜひ、このコミュニティを体験してみてください!

複数のコースと料金を用意しています

税金坊顧問の対象者は、個人事業主から複数の会社経営者まで幅広いですので、複数のコースと金額を用意しています。

なお、税金坊顧問は個別対応する関係上、どうしても少人数になります。

特に、今回は第1期継続中での追加募集になるため、少人数限定です。

申込みと決済をした順での先着となりますので、希望する方はお早めにお申し込みください。

みなさまとお会いできるのを楽しみにしています!

税金坊顧問「第2期」のコース説明

『松』コース(限定1名)

初月の前半にZOOMによるスタートアップ面談(30分)を行い、状況把握をさせていただきます。

その後、3ヶ月間集中して、毎月リアル面談(半日程度)での相談、指南を行います。

面談の場所は要相談。

よろしければ相談者の会社や税金坊の富山の自宅でも行いたいと思っています。

場所が東京、大阪または富山の場合は、別途交通費は不要です。

それ以外は、東京または大阪からの交通費実費をご負担いただきます。宿泊費は不要です。

希望に応じてリアル面談以外にZOOM面談でも補足します。

ZOOM以外にもチャット(chatworkを使用)またはメールでの無制限の質問、相談が可能です。

3ヶ月経過後は、ご希望により、『松』コースを継続することもできますし、『竹』コースや『梅』コースに移行することもできます。

おすすめは、3ヶ月間で集中して、4ヶ月目以降は『竹』コースまたは『梅』コースで継続的にフォローしてもらうことです。

『竹』コース(限定2名)

初月の前半にZOOMによるスタートアップ面談(30分)を行い、状況把握をさせていただきます。

その後、3ヶ月間集中して、毎月ZOOMでの面談、指南を行います。

原則月1回(1時間〜2時間程度)ですが、相談内容に応じて複数回ZOOMで面談します。

ZOOM以外にもチャット(chatworkを使用)またはメールでの無制限の質問、相談が可能です。

3ヶ月経過後は、ご希望により、『竹』コースを継続することもできますし、『梅』コースに移行することもできます。

おすすめは、3ヶ月間で集中して、4ヶ月目以降は『梅』コースで継続的にフォローしてもらうことです。

『梅』コース(限定 計10名)

初月は、ZOOMによるスタートアップ面談(30分)を行い、状況把握をさせていただきます。

その後、チャット(chatworkを使用)またはメールで無制限の質問、相談ができます。

以降、3ヶ月毎にフォローアップ面談(30分)を行っていきます。

参考となる資料を添付ファイルで送って相談することも可能です。

梅コースは規模に応じて3つにコースに分けています。

『梅の1(個人)』コース

個人事業主の方(副業を含む)

(注)暗号資産の相談が含まれる場合は『梅の2』コースへ

『梅の2(法人)』コース

法人1社のみ経営の方

個人事業主+法人1社の方

個人事業主の方で暗号資産が相談内容に含まれる方

『梅の3(複数法人)』コース

法人2社以上を経営している方

料金について

現在、特別割引価格を設定しています。

契約期間は、3ヶ月以上です。

3ヶ月経過後も継続を希望すれば、今回の特別割引価格で継続可能です。

次回募集は未定ですが、今回の価格以上となりますので、ご興味がある方は、ぜひこの機会にお申し込みください。

決済は、毎月のクレジットカード払い、または銀行振込での3ヶ月分一括払いとなります。

なお、6ヶ月間の契約を希望し銀行振込で一括払いをする場合は、割引を設けています。

料金は、すべて税込価格です。

『松』コース

スタートアップ面談(ZOOM)+毎月リアル面談(半日)+ZOOM面談+チャット・メールで無制限の質問+顧問限定の勉強会&懇親会

通常価格 月額 220,000円

→ 特別割引価格 月額(税込) 120,000円

『竹』コース

スタートアップ面談(ZOOM)+毎月ZOOM面談(1時間〜2時間)+チャット・メールで無制限の質問+顧問限定の勉強会&懇親会

通常価格 月額 110,000円

→ 特別割引価格 月額(税込) 65,000円

『梅の1(個人)』コース

スタートアップ面談(ZOOM)+チャット・メールで無制限の質問+顧問限定の勉強会&懇親会

個人事業主(副業)(暗号資産の相談内容は除く)

通常価格 月額 19,600円

→ 特別割引価格 月額(税込) 11,800円

『梅の2(法人)』コース

スタートアップ面談(ZOOM)+チャット・メールで無制限の質問+顧問限定の勉強会&懇親会

法人1社経営、法人1社+個人事業主、暗号資産の相談

通常価格 月額 29,600円

→ 特別割引価格 月額 19,800円

『梅の3(複数法人)』コース

スタートアップ面談(ZOOM)+チャット・メールで無制限の質問+顧問限定の勉強会&懇親会

法人2社以上経営

通常価格 月額 39,600円

→ 特別割引価格 月額 24,800円

銀行振込による一括払いの場合

3ヶ月分を銀行振込一括の場合

『松』コース

銀行振込 360,000円(ひと月あたり 120,000円)

『竹』コース

銀行振込 195,000円(ひと月あたり 65,000円)

『梅の1』コース

銀行振込 35,400円(ひと月あたり 11,800円)

『梅の2』コース

銀行振込 59,400円(ひと月あたり 19,800円)

『梅の3』コース

銀行振込 74,400円(ひと月あたり 24,800円)

6ヶ月分を銀行振込一括の場合⇒1割引

『松』コース

ひと月あたり 120,000円 → 108,000円

(銀行振込 720,000円 → 648,000円)

『竹』コース

ひと月あたり 65,000円 → 58,500円

(銀行振込 390,000円 → 351,000円)

『梅の1』コース

ひと月あたり 11,800円 → 10,620円

(銀行振込 70,800円 → 63,720円)

『梅の2』コース

ひと月あたり 19,800円 → 17,820円

(銀行振込 118,800円 → 106,920円)

『梅の3』コース

ひと月あたり 24,800円 → 22,320円

(銀行振込 148,800円 → 133,920円)